보험 리모델링을 방치했을 때 발생하는 보장 거절, 갱신형 보험료 폭탄, 중복 보험료 손해 사례 3가지를 통해 꼭 점검해야 하는 이유를 정리했습니다.

보험 리모델링을 방치했을 때 발생하는 손해는 단순히 보험료를 더 내는 수준이 아닙니다.

정작 큰 병에 걸렸을 때 보상을 받지 못하거나, 노후에 보험을 유지하지 못하는 상황으로 이어질 수 있습니다.

실제로 현장에서 자주 발생하는 대표적인 손해 사례 3가지를 정리했습니다.

보험을 왜 점검해야 하는지 전체적인 이유가 궁금하신 분들은 👉 보험 리모델링 꼭 해야 하는 이유 4가지 – 그냥 두면 손해 보는 진짜 이유 글도 함께 참고해보시면 이해가 더 쉬워집니다.

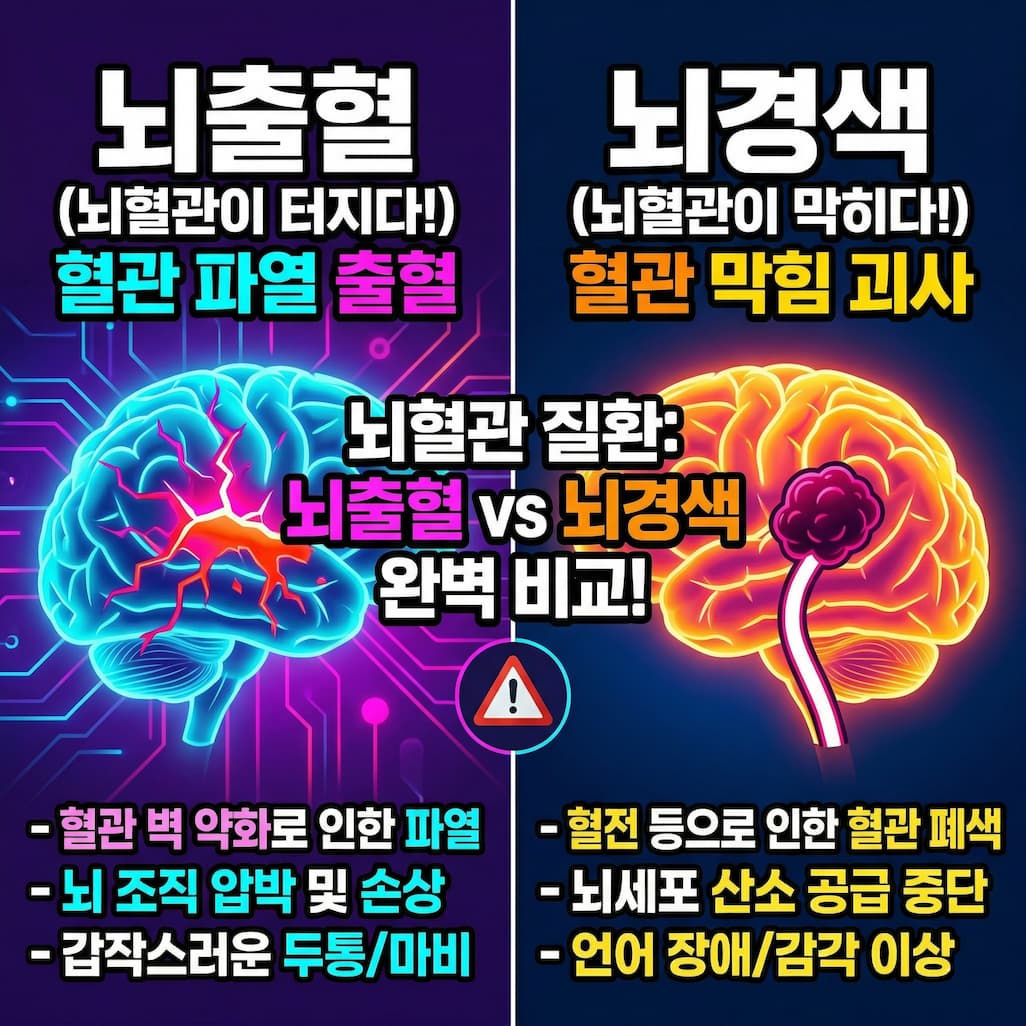

1. 보장 범위 사각지대로 인한 보상 거절

보험료를 꾸준히 납입했음에도 불구하고 보장을 받지 못하는 가장 억울한 사례입니다.

사례

15년 전 보험에 ‘뇌출혈’ 진단비만 가입한 A씨는 갑작스러운 어지럼증으로 병원 진단을 받았고 ‘뇌경색’ 판정을 받았습니다.

실제 손해

뇌혈관 질환 중 뇌출혈은 약 10% 수준이며, 나머지 대부분은 뇌경색 및 뇌졸중입니다.

하지만 A씨의 보험은 뇌출혈만 보장되어 수천만 원의 진단비를 전혀 지급받지 못했습니다.

핵심 포인트

- 과거 보험은 보장 범위가 매우 좁은 경우가 많음

- 현재는 뇌혈관질환, 허혈성심장질환 등 넓은 범위 보장이 중요

2. 갱신형 보험료 폭탄으로 인한 강제 해지

초기에는 저렴하지만 시간이 지날수록 감당이 어려워지는 구조입니다.

사례

40대에 저렴한 갱신형 암보험에 가입한 B씨는 60세에 보험료가 3배 상승했고, 70세에는 5배 이상 인상되었습니다.

실제 손해

은퇴 이후 소득이 줄어든 상황에서 보험료 부담이 커져 결국 해지하게 됩니다.

결과적으로 암 발생 확률이 높은 70~80대에 무보험 상태가 되는 상황이 발생합니다.

핵심 포인트

- 갱신형은 시간이 지날수록 보험료 부담 증가

- 노후 대비는 비갱신형 구조로 준비 필요

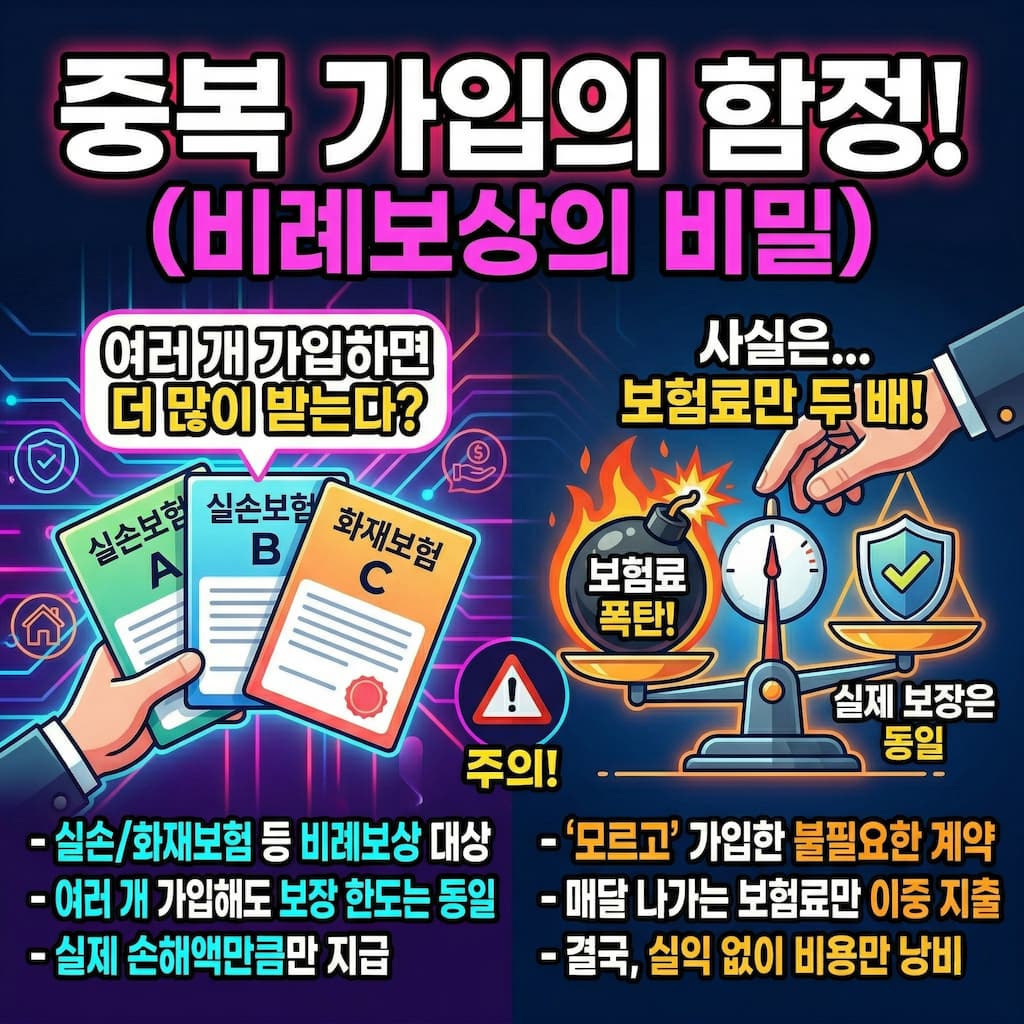

3. 중복 가입으로 인한 보험료 낭비

모르고 여러 개 가입했지만 실제 보장은 동일한 경우입니다.

사례

C씨는 실손보험과 배상책임보험을 여러 보험사에 가입한 상태에서 사고가 발생했습니다.

실제 손해

실손 및 배상책임 보험은 비례보상 원칙이 적용되어 실제 손해액만 지급됩니다.

보험을 여러 개 가입해도 총 지급액은 동일하며, 여러 보험료만 낭비되는 구조입니다.

핵심 포인트

- 실손보험, 배상책임보험은 중복 가입 불필요

- 불필요한 특약 정리만으로도 보험료 절감 가능

정리

보험 리모델링을 하지 않으면 다음과 같은 문제가 발생할 수 있습니다.

- 보장을 못 받아 치료비를 전액 부담하는 상황

- 보험료 부담으로 인해 노후에 보험을 해지하는 상황

- 불필요한 보험료를 지속적으로 낭비하는 구조

보험은 유지하는 것보다, 제대로 유지하는 것이 중요합니다.

보험 점검이 필요하다면

현재 가입된 보험이 적절한 구조인지 혼자 판단하기 어려운 경우가 많습니다.

불필요한 보험료는 줄이고, 부족한 보장은 보완하는 방향으로 점검해보는 것이 필요합니다.

아래를 통해 현재 보험을 기준으로 무료 점검을 받아보실 수 있습니다.